MUA NHÀ Ở NƯỚC NGOÀI VÀ NHỮNG RỦI RO PHÁP LÝ

Nguyên nhân của xu hướng mua nhà tại Hoa Kỳ

Mua bất động sản để định cư, nhập quốc tịch là một trong những lý do hàng đầu của giới nhà giàu Việt Nam. Điển hình là mô hình dịch vụ kinh doanh BĐS nước ngoài theo các chương trình “đầu tư định cư hoặc đầu tư có quốc tịch (Citizenship by Investment - CBI)” ở một số quốc gia như Úc, đảo Síp, Hy Lạp, Singapore, Hoa Kỳ…diễn ra khá rầm rộ. Mô hình này được hiểu, người Việt khi bỏ ra một khoản tiền nào đó (thông thường khoảng từ 200 nghìn đô la đến 2 triệu đô la tùy từng nước) để mua bất động để định cư ở nước ngoài hoặc có quốc tích nước ngoài.

Lý do thứ hai, nhiều nhà đầu tư chọn mua bất động sản ở Mỹ vì nó có độ an toàn cao mặc dù có thời điểm thị trường đại ốc của Mỹ bị khủng hoảng, nhưng nhìn chung BĐS Mỹ có sự ổn định nhất định, vững giá.

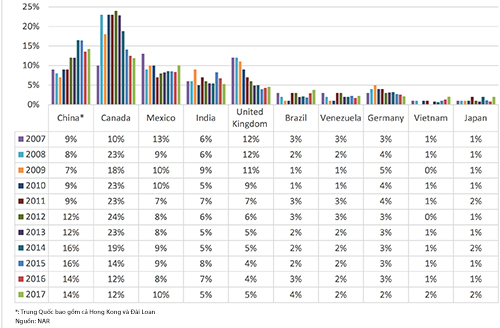

Những quốc gia có công dân mua nhà tại Mỹ nhiều nhất thế giới.

Rủi ro pháp lý nằm ở đâu?

Chính sách quản lý ngoại hối của Việt Nam chưa “mở” cho tổ chức, cá nhân Việt Nam mang tiền ra nước ngoài mua nhà chính là gốc rễ của những vấn đề pháp lý liên quan đến trường hợp này.

Theo Pháp lệnh Quản lý ngoại hối 2005 và sửa đổi năm 2011, “người cư trú là tổ chức được thực hiện chuyển tiền một chiều ra nước ngoài để phục vụ mục đích tài trợ, viện trợ hoặc các mục đích khác theo quy định của Ngân hàng Nhà nước Việt Nam; người cư trú là công dân Việt Nam được mua, chuyển, mang ngoại tệ ra nước ngoài thông qua tổ chức tín dụng được phép cho các mục đích học tập, chữa bệnh ở nước ngoài, đi công tác, du lịch, thăm viếng ở nước ngoài, trả các loại phí, lệ phí cho nước ngoài, trợ cấp cho thân nhân đang ở nước ngoài, chuyển tiền thừa kế cho người hưởng thừa kế ở nước ngoài, chuyển tiền trong trường hợp định cư ở nước ngoài, và các mục đích chuyển tiền một chiều cho các nhu cầu hợp pháp khác”.

Tuy nhiên, hiện tại chưa có quy định nào xác định chuyển tiền ra nước ngoài mua nhà thuộc trường hợp “chuyển tiền một chiều cho các nhu cầu hợp pháp” nêu trên. Các quy định của Ngân hàng Nhà nước cũng chỉ cho phép mỗi cá nhân Việt Nam được mang tối đa 7.000 USD hoặc ngoại tệ khác có giá trị tương đương. Theo cách này thì phải qua hàng chục, thậm chí hàng trăm lượt xuất cảnh mới tích lũy đủ tiền mua nhà. Chưa kể không phải người Việt Nam nào cũng có sẵn ngoại tệ để khi cần là chuyển hoặc mang ra nước ngoài, mà đa số phải chuyển đổi từ tiền đồng Việt Nam.

Vậy con số 3 tỷ USD mua nhà ở Hoa Kỷ được chuyển như thế nào?

Theo như chúng tôi tìm hiểu thì có hai con đường chính được các nhà đầu tư sử dụng nhiều khi mua nhà nước ngoài.

Cách đầu tiên là theo hướng thông qua lập công ty, có dự án đầu tư ở Mỹ, tiến hành làm thủ tục xin Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư) cấp phép, sau đó chuyển giấy phép này qua Ngân hàng Nhà nước để chuyển tiền sang Mỹ rồi dùng tiền đó chi trả cho việc mua nhà. Tuy nhiên hoạt động đầu tư ra nước ngoài được đặt dưới sự quản lý của Bộ Kế hoạch và Đầu tư chỉ bao gồm đầu tư trực tiếp ra nước ngoài, và được định nghĩa “là việc nhà đầu tư chuyển vốn đầu tư ra nước ngoài để thực hiện hoạt động đầu tư và trực tiếp tham gia quản lý hoạt động đầu tư đó ở nước ngoài”. Chưa kẻ đến một trong những điều kiện cơ bản khi đầu tư ra nước ngoài theo các quy định pháp luật này là nhà đầu tư phải có dự án đầu tư trực tiếp ra nước ngoài.

Ngoài ra, khi tổ chức, cá nhân có giấy phép đầu tư nước ngoài của Bộ Kế hoạch và Đầu tư chỉ được chuyển vốn ra nước ngoài thông qua một tài khoản ngoại tệ duy nhất (phải được đăng ký với Ngân hàng Nhà nước) mở tại một tổ chức tín dụng được phép kinh doanh ngoại hối và số tiền chuyển ra nước ngoài phải phù hợp với số vốn đầu tư theo giấy chứng nhận đầu tư được cấp, sau đó mọi khoản thu được từ hoạt động đầu tư tại nước ngoài phải chuyển về Việt Nam.

Như vậy, nếu chúng ta sử dụng cách lợi dụng giấy phép đầu tư để mua nhà nước ngoài thì sẽ bị xem là dùng giấy phép sai mục đích và hậu quả là bị thu hồi giấy phép bà có thể bị truy tố ra Tòa.

Cách thứ hai là tận dụng vùng xám giữa hợp pháp và không hợp pháp trong các quy định pháp luật để thiết lập công cụ tài chính 4 bên. Có thể hiểu nôm na rằng người mua nhà chuyển tiền VNĐ cho một người ở Việt Nam mà người này có người thân hoặc công ty ở nước ngoài (bên thứ hai). Người hoặc công ty ở nước ngoài này (bên thứ ba) sau khi nhận lệnh của người nhận tiền ở Việt Nam sẽ chuyển số tiền USD tương ứng cho người thứ tư ở Mỹ (có thể là người thân, người quen của người chuyển tiền ở Việt Nam) và người này sẽ dùng số tiền USD vừa nhận được để sử dụng vào nhiều mục đích trong đó có mua nhà.

Một ví dụ dễ hiểu của chu trình chuyển tiền theo công cụ tài chính 4 bên - Nguồn TTO

Mấu chốt của công cụ này là hai người ở Việt Nam thì giao dịch bằng Việt Nam đồng, hai đối tác ở Mỹ thì giao dịch bằng USD. Qua cách chuyển tiền như thế, USD không ra khỏi Việt Nam nhưng người mua nhà vẫn có được số tiền USD mong muốn.

Luật không có quy định cấm đoán, nhưng đấy là hành động dùng cấu trúc về tài chính để chuyển tài sản cho người khác ở nước ngoài. Vậy đâu là rủi ro pháp lý trong phương thức này? Nếu số tiền USD kia không được trao tay ở Mỹ, người mua ở Việt Nam cũng không thể kiện ra toà hay khiếu nại tới cơ quan chức năng được mặc cho hai bên ở Việt Nam từng có hợp đồng thoả thuận. vì đây cũng được xem là hình thức khác của rửa tiền, không có cơ sở nào để kiện tụng cả.

Như vậy, nếu muốn sở hữu bất động sản ở nước ngoài, người mua phải nghiên cứu kỹ các quy định của pháp luật Việt Nam và tìm đến các công ty Luật chuyên về tài chính và đầu tư để có những lời tư vấn và định hướng tốt nhất nếu không sẽ vào phải hoàn cảnh “tiền mất tật mang”.

T.Đ

Thegioiluat.vn

BÀI VIẾT CÙNG CHUYÊN MỤC